売掛債権とは、商品の納品やサービスの提供が完了していて、請求済みであるものの支払いが実行されてない債権です。

ファクタリングとは、その売掛債権を第三者である専門会社が買い取るという取引です。

仕入れにあたって、企業間では資金取引ではなく、掛によって売買が成立します。そのため、相手企業の支払いサイトの長さによって、資金化できるまでにタイムラグが発生することになります。

状況によっては、それが会社のキャッシュフローにマイナスに作用することがあり、それを解決するひとつの方法がファクタリングというわけです。

キャッシュフローの問題は、中小企業にとって悩ましいポイントでしょう。決算上は黒地であっても資金繰りに苦労することも少なくありません。

以下の条件にある人(企業)は、今すぐファクタリングを検討すべきであるといえるでしょう。

- ◆ 銀行などの金融機関に融資を断られた

- ◆ 売掛け相手の支払いサイドが長い

- ◆ メインバンクや取引先に分からないように資金を引きたい

ファクタリングのデメリット

手数料がかかる

ファクタリングにより、企業はファクタリング会社の利益となる手数料が必要となります。この手数料は一般的に、売掛金の1.5%~20%前後です。この数値は売掛先企業 の与信状態によって変わります。

売掛先企業に債権譲渡の承諾が必要になる場合がある

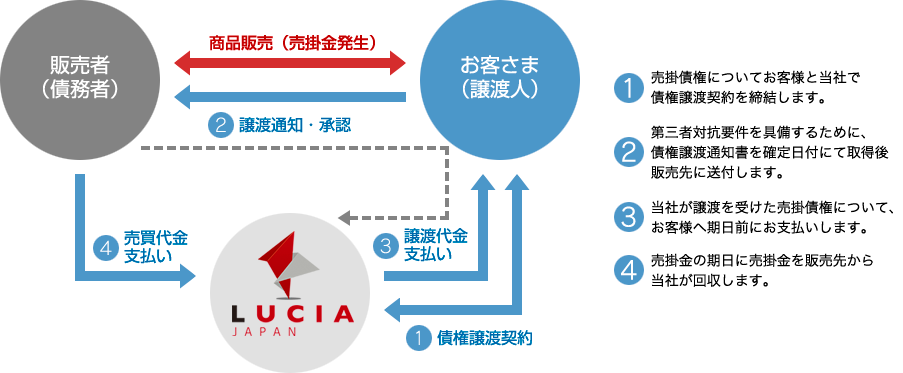

一般的なファクタリングのスキームである3社間取引の場合、売掛債権保有企業がファクタリング企業に売掛金を売却することについて、売掛先企業の承諾が必要になるケースがあります。これは売掛債権保有企業にとっては、売掛先企業から「資金繰りが厳しい」と思われる可能性があるのと、また、承諾のための手続きや交渉に時間がかかるデメリットがあります。

債権譲渡登記が必要になる場合がある

売掛債権保有企業と売掛先企業との取引内容によっては、売掛債権を譲渡するにあたり債権譲渡登記が必要になる場合があります。(債権譲渡特例法に基づく債務者対抗要件のため)この債権譲渡登記は後日の抹消と合わせて10万円程度のコストが別途かかります。